Rosnąca skala nierynkowego redysponowania OZE i coraz większa liczba godzin z ujemnymi cenami energii sprawiają, że przybywa właścicieli farm fotowoltaicznych rozważających budowę magazynu energii. Warto jednak wiedzieć, jak wyglądają realia związane z takim projektem, aby wybrać rzetelnego partnera do realizacji inwestycji.

Ceny ujemne i nierynkowe redysponowanie to już codzienność

Według najnowszych danych Forum Energii w kwietniu operator systemu przesyłowego z przyczyn bilansowych musiał nierynkowo redysponować nieprosumenckie źródła OZE przez 264 godziny, czyli przez ponad jedną trzecią godzin w miesiącu.

W sumie w kwietniu do redysponowania nie dochodziło tylko w ciągu dwóch dni, a łącznie ograniczono produkcję 344 GWh odnawialnej energii elektrycznej, z czego na farmy fotowoltaiczne przypadło 212 GWh.

W 2025 roku nierynkowo redysponowano blisko 1,4 TWh nieprosumenckich źródeł OZE (w tym 1 TWh fotowoltaiki), co oznaczało wzrost rok do roku o blisko 90%. Natomiast od stycznia do kwietnia 2026 roku ograniczono już produkcję 642 GWh (+51% rdr).

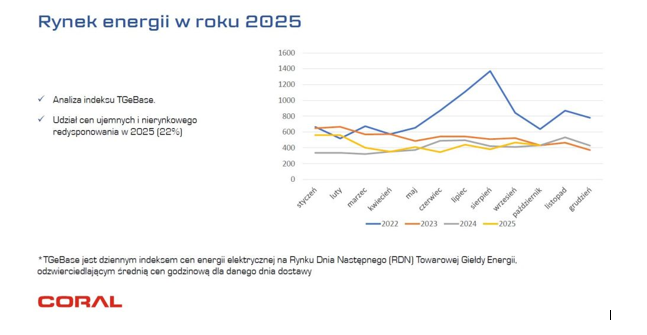

Tegoroczny kwiecień przyniósł również rekordową liczbę 100 godzin z ujemnymi cenami na Rynku Dnia Następnego, przez co średnioważona cena energii w całym miesiącu była ujemna w godzinach 12:00-15:00. Poprzedni miesięczny rekord padł w czerwcu ubiegłego roku, gdy ceny pod kreską znajdowały się przez 92 godziny. Łącznie takich godzin w 2025 roku było przeszło 360.

Również ujemne ceny biją rekordy. W ubiegłym roku było to -528 zł/MWh w czerwcu. Natomiast w 2026 roku cena na rynku spot spadła 1 maja do -1457 zł/MWh.

Skala nierynkowego redysponowania i godzin z ujemnymi cenami energii dynamicznie rośnie, gdyż źródeł OZE w Krajowym Systemie Elektroenergetycznym wciąż przybywa znacznie szybciej niż pojemności w magazynach energii oraz elastyczności po stronie odbiorców.

Moc zainstalowana fotowoltaiki przekroczyła już 26 GW, z czego nieco ponad połowę stanowią prosumenci. Natomiast według danych PSE na koniec lutego 2026 roku łącznie około 62 GW projektów farm fotowoltaicznych miało wydane warunki przyłączenia lub zawarte już umowy o przyłączenie do sieci.

Fotowoltaice będzie coraz trudniej zarabiać

Waldemar Perkowski, prezes firmy Coral, zajmującej się budową farm fotowoltaicznych, magazynów energii, stacji ładowania aut elektrycznych i automatyką budynkową, wskazuje, że konsekwencje związane z redysponowaniem oraz ujemnymi cenami są szczególnie dotkliwe dla tych właścicieli farm PV, którzy kilka lat temu realizowali inwestycje korzystając z kapitału dłużnego.

Zachęciły ich do tego wysokie ceny energii elektrycznej, zwłaszcza w 2022 roku, gdy agresja Rosji na Ukrainę wywołała kryzys energetyczny w Europie. Ceny kształtowały się wówczas nawet powyżej 1000 zł/MWh.

W ciągu ostatnich 3-4 lat koszty budowy elektrowni słonecznych mocno spadły – zwłaszcza z powodu taniejących paneli PV. W 2022 roku było to około 3,5 mln zł/MW, a obecnie 2 mln zł/MW.

– Problem w tym, że znacząco spadły też ceny energii i coraz częściej nurkują one poniżej zera. To powoduje, że dla wielu wytwórców problemem staje się bieżąca obsługa kredytu zaciągniętego na inwestycję w farmę fotowoltaiczną. Z kolei te podmioty, które nie mają trudności z obsługą zadłużenia, szukają sposobów na poprawę rentowności – tłumaczy Perkowski.

Z wyliczeń firmy Coral wynika, że w 2025 roku produkcja energii ze standardowej farmy PV o mocy 1 MW mogła wynieść ponad 1,1 GWh. Jednak biorąc pod uwagę redysponowanie przez operatora, a przede wszystkim ujemne ceny energii, do sieci udało się wprowadzić niespełna 0,9 GWh. Na przestrzeni lat 2023-2025 dochód uzyskiwany z takiej farmy obniżył się o około połowę.

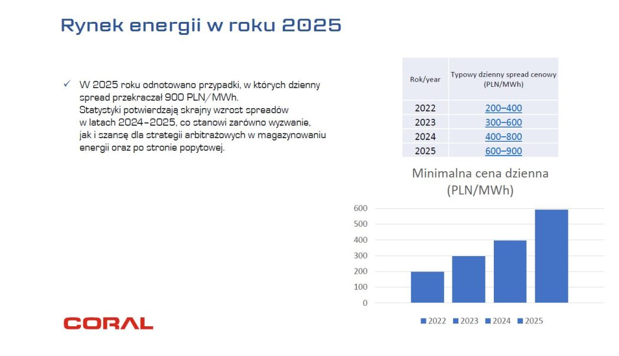

– Systematycznie od kilku lat rośnie też dzienny spread cenowy na Towarowej Giełdzie Energii. W tej sytuacji należy rozważyć możliwość skorzystania z cable poolingu i zainwestowania w magazyn energii, który poprawi rentowność farmy fotowoltaicznej – mówi Waldemar Perkowski.

Ile czasu potrzeba na budowę magazynu energii?

Coral od kilku lat realizuje „pod klucz” już nie tylko farmy PV, ale też magazyny energii, oferując pomoc w opracowaniu modelu przychodowego dla takiej instalacji. Firma korzysta przy tym z kilkunastoletniego doświadczenia związanego z budową oraz eksploatacją elektrowni słonecznych.

Dlatego – jak podkreśla Waldemar Perkowski – przy poszukiwaniu wykonawcy należy zwracać uwagę na to, czy rzetelnie przedstawia on perspektywy związane z projektem. Chodzi zarówno o termin realizacji i koszty, jak i prognozowane dochody i zwrot z inwestycji.

– Ceny baterii w ostatnich latach mocno spadły, nawet czterokrotnie, więc wielu dostawców chcąc zachęcić potencjalnych klientów do zakupu magazynu akcentuje tylko koszty związane z samym urządzeniem i ceną za MWh. Trzeba jednak pamiętać, że koszt samej technologii nie jest ceną inwestycji „pod klucz” – zaznacza prezes.

Jak zatem może wyglądać potencjalny harmonogram dla obiektu o pojemności do 5 MWh dla farmy PV o mocy 1-2 MW, jeśli wcześniejsze analizy wykazały możliwość realizacji magazynu energii?

Operatorzy sieci dystrybucyjnej na wydanie warunków przyłączenia mają do 120 dni, ale z możliwością wydłużenia do 180 dni, z czego prawie zawsze korzystają. Następnie trzeba pozyskać pozwolenie na budowę, co łącznie z przygotowaniem projektu może zająć około trzech miesięcy.

Dopiero z pozwoleniem na budowę i warunkami przyłączenia do sieci można przejść do ostatecznej wyceny projektu i zawarcia umowy na realizację inwestycji „pod klucz”. Wtedy jest również zamawiany magazyn, na którego dostawę trzeba poczekać – w zależności od pojemności – od 3 do 5 miesięcy. Najmniej czasochłonna jest sama budowa, montaż i uruchomienie instalacji, na co wystarczą dwa miesiące.

– Łączny czas realizacji magazynu energii – od pomysłu do oddania do użytku – może się zamknąć w ciągu 18 miesięcy. Po jego uruchomieniu zapewniamy też pomoc w optymalnym wykorzystaniu instalacji i bieżący serwis, w czym pomaga nasze całodobowe centrum dyspozytorskie – wyjaśnia Perkowski.

Zwraca przy tym uwagę, że podłączenie magazynu do istniejącej trafostacji farmy PV często powoduje konieczność wymiany m.in. rozdzielnicy niskiego napięcia oraz głównego sterownika.

– Do tego dochodzi także dwustopniowy strażnik mocy, a także konieczność montażu układów pomiarowo-rozliczeniowych w trzech punktach: przyłączenia oraz na zaciskach instalacji PV i magazynu energii. Zazwyczaj operatorzy sieci dystrybucyjnych nie pozwalają jednak na odczyt liczników, więc potrzebny jest montaż kolejnych trzech urządzeń, które pozwolą na sterowanie magazynem w taki sposób, aby móc zarabiać na arbitrażu cenowym – tłumaczy prezes.

– Na koniec zostaje jeszcze wdrożenie systemów SCADA i EMS, konfiguracja i uruchomienie magazynu. Nasz system SCADA automatycznie ogranicza produkcję farmy, gdy ceny energii na TGE spadają poniżej poziomu opłacalności produkcji. Dodatkowo wykorzystujemy też system EMS oraz algorytmy, które analizują trendy na rynku bilansującym, co pozwala osiągnąć dodatkowe oszczędności dzięki lepszemu planowaniu pracy farmy – dodaje Perkowski.

Kiedy nastąpi zwrot z inwestycji?

Coral w oferowanym modelu inwestycji przewiduje trzy źródła przychodów dla magazynu. Przede wszystkim jest to arbitraż cenowy, który pozwoli na ujemnych cenach energii zarabiać, a nie ponosić straty. Pozostałe dwa źródła przychodów to rynek bilansujący oraz rynek mocy. W tym ostatnim przypadku spółka współpracuje z integratorami, którzy mają wygrane aukcje.

– Konserwatywnie zakładamy rentowność inwestycji na poziomie 22%, co przekłada się na zwrot z inwestycji w ciągu około pięciu lat. Jednocześnie magazyn pozwala na poprawę wyników finansowych farmy PV oraz obsługę ewentualnego zadłużenia, zaciągniętego na jej budowę – zapewnia Waldemar Perkowski.

Dodaje również, że oferowany przez Coral model inwestycyjny dla magazynów energii został pozytywnie oceniony przez banki, z którymi współpracuje spółka.

Z takiej oferty mogą korzystać właściciele farm PV, ale także firmy produkcyjne, które bazują na bieżących cenach i potrzebują przenieść na późniejsze godziny zużycie energii z własnej instalacji fotowoltaicznej lub zakupionej z sieci.

– Zawsze przedstawiamy klientowi wstępną koncepcję, wskazującą jaki magazyn energii byłby najlepszy w konkretnym przypadku, biorąc pod uwagę jego profil działalności, wielkość instalacji PV czy możliwości danej lokalizacji. Dopiero później przechodzimy do szczegółowych analiz, które wskażą szacunkowy koszt inwestycji – wskazuje Perkowski.